2023-08-040次浏览来源:网络

(同样交社保,为啥有的看病报销多,有的报销少?)

展开正题前,我想分享最近遇到的一件事:

一朋友老母亲生病住院。同病房的人,费用差不多。但别人刷了社保后,费用不到1千,而她妈纯自费,花了近1万……

朋友抱怨说进趟医院掏空钱包,但这事也成功激发了小鲸鲸的好奇:

同样交社保,为啥有人看病报销多,有的报销少呢?

呃,这个问题,今天和大家一起交流下:

01医保报销,到底花的谁的钱?

首先我们需要明确一个问题(也可以视为3个:)

为什么利用社保,可以报销部分医疗费用。是国家政策优惠吗?那为什么报销不能一视同仁?

其实这和我们平时缴纳的社保中包含的医疗保险有关。

别看平时确定劳动关系后,国家就要求强制缴社保,一点不留情面,其实也是为了给双方上一道安全锁。

因为一般情况下,单位和个人交的社保费用,都会存到一个叫“社保统筹账户”的东西里。随着缴纳年份越久,金额越大,社保统筹账户的基金,会越来越多。

不需要时,它会积少成多。

当需要它时,比如遇上生病、受伤、致残,进一次医院可能要花费的巨款,可以通过从医保统筹基金中划出一部分,用作实际医疗、门诊、住院疗养、购买药品等费用的报销,却能省下不少钱。

有童鞋可能悄悄想问了:

那这医保报销,用的谁的钱?

呃,得看情况。一般如果是普通的门诊急诊或去药店买点药,主要以个人缴纳的账户为主。

但遇上住院、急诊抢救、化疗、透析等大病的大额医疗费用,主要用的是医保基金的钱,也就是单位缴纳和国家财政补充的那部分。

但享受这一政策的前提,显然是你有正常在交社保。

02社保报销的多少,和这些有关

那问题又来了,具体报销多少,主要看哪些方面呢?

如前面所说,可以明确3点:

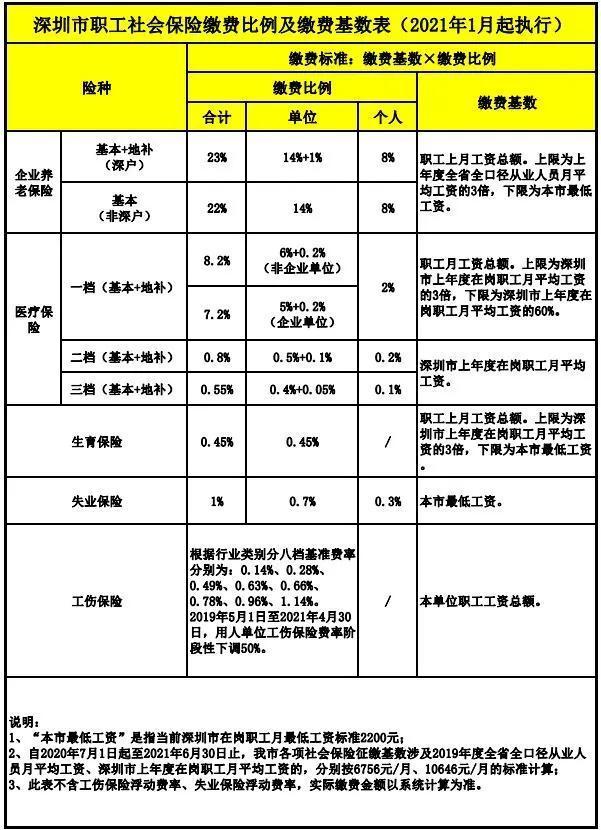

①看个人和单位的社保缴纳情况。比如社保一档和二、三档,所能享受的医保报销额度,就有很大差异。

以深圳为例,深户由单位缴纳一档社保,合计缴费比例在7.2%以上,但二/三档合计缴纳的比例,不过0.55-0.8%,缴纳费用不同,医疗报销的比例也会不一样。

图片来自深圳人社局

图片来自深圳人社局

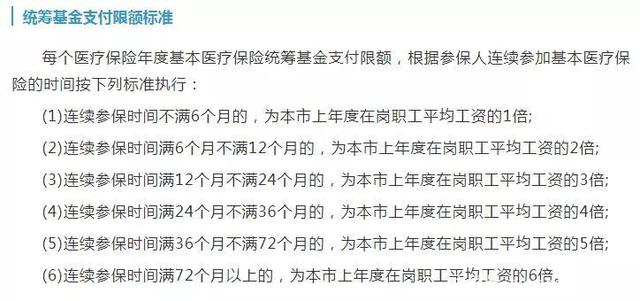

再比如社保缴纳基数。按深圳市最低工资2200元缴社保,和按元(即2019年度全市在职职工月平均工资元×3倍)缴社保,缴纳的费用不同,个人医保账户和统筹账户的基金,肯定不同。

另外,社保缴纳的时长,也会对医保的报销比例有影响。

图片源自,仅供参考

图片源自,仅供参考

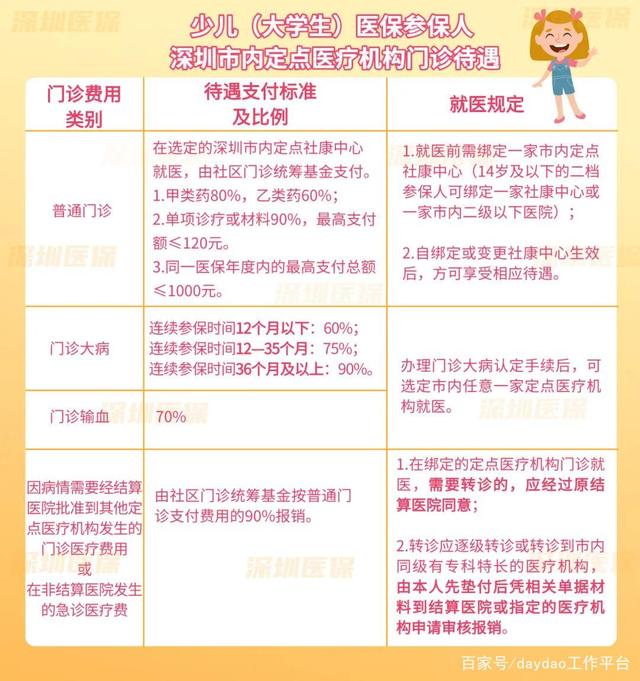

②医疗类型。如前面所说,普通门诊和大病急诊,医疗费用的高低,都会对实际报销的额度,产生影响。

一般来说,小病门诊,报销较少,多从个人账户扣费或自费。而大病门诊,报销额度会很大,报销比例可以占到80%甚至90%以上。

图片源自深圳医保,仅供参考

图片源自深圳医保,仅供参考

而且,同情况下,去社保绑定的定点社康就诊,比普通医院,报销力度更大。

去医保指定门诊就医,比去非指定的门诊就医,更有机会报销。

③其他。如各地医保报销政策,这块重点是了解各地的统筹基金支付限额标准。

再比如指定的医疗项目或药品。比如今年3月起,新落地了2020年医保药品目录。此次的新目录新增119个药品,涵盖31个临床组别,都适用于基本医保、工伤保险和生育保险报销。

要想不花冤枉钱,该懂的政策建议一个别落。

写在最后

说了这么多,希望能解开大家的疑惑。

说真的,不生一次病,住过一次院,你永远不知道交社保有多重要。而向来不在意的社保交多交少,是一档还是二三档,这里面有多大的区别!

希望大家珍惜那些肯为你好好交社保的东家,也希望那些被公司套路不交社保,多给现金的小伙伴,不再被套路。

就酱~

备注:本文原创,首发HR聚乐部,部分图片来自pexel,网络。

举报/反馈

声明:本站部分内容和图片来源于互联网,经本站整理和编辑,版权归原作者所有,本站转载出于传递更多信息、交流和学习之目的,不做商用不拥有所有权,不承担相关法律责任。若有来源标注存在错误或侵犯到您的权益,烦请告知网站管理员,将于第一时间整改处理。管理员邮箱:y569#qq.com(#转@)

添加微信,免费咨询