2023-09-160次浏览来源:网络

(一张深圳职工养老金核定单引热议,退休后我们到底能领多少钱?)

![]()

大家有没有算过,退休以后每月能从社保里领取多少养老金?

是月入过万,几千还是仅有一百多?是足够过一个舒适的晚年,当一个体面的老爷爷老太太,还是仅仅只能解决温饱问题?

每次聊起这个话题,身边人总是一个劲地摇头,说从来没算过,一是觉得离退休还有挺长的时间,没必要这么早想太多;二是觉得以后应该不会很差,破万是没问题的,毕竟现在看到很多人都能拿到过万的,以后更不用说。

说实话,我没有这么乐观。

尤其是最近在朋友圈看到“一张深圳职工的养老金核定单”后,更是加深了这种忧虑感。

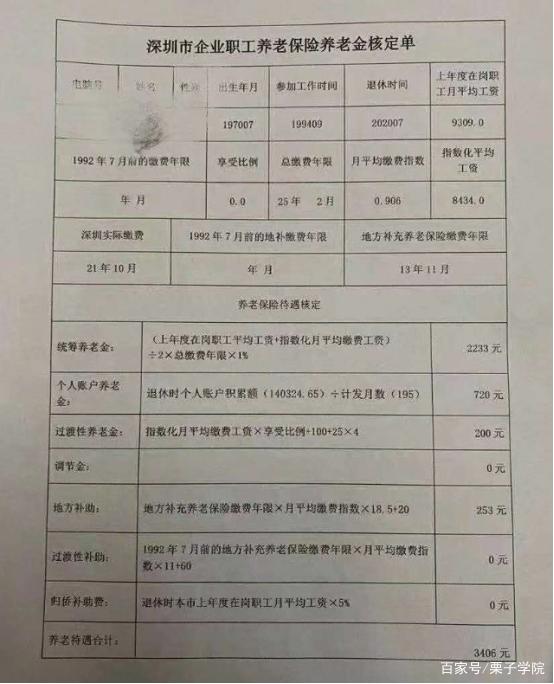

这张核定单显示,上年度在岗职工的月平均工资是9309元,但他退休后却只拿到了3406元,其中统筹帐户只有2233元,个人帐户是720元,还有其他少数的补助,但也不多,一共能拿到的仅仅是在岗工资的三分之一。

而国际上公认的、较为合适的养老金替代率为70%,即如果退休后我们想要比较安逸的生活,那我们最好把目标养老金替代率设置为70%。

所谓养老金替代率,是指退休时的养老金领取水平与退休前工资收入水平之间的比率。它是衡量退休前后生活保障水平差异的基本指标之一。它的具体数值,通常是以“某年度新退休人员的平均养老金”除以“同一年度在职职工的平均工资收入”来获得。

按照这个公式,这位职工的养老金替代率仅有36%,与国际上公认的70%差了近一半。

也就是说,单单靠社保的养老金,只能解决温饱问题,根本没有办法过上体面舒适的养老生活。

![]()

但在这条朋友圈底下,我却看到很多人在质疑“怎么可能这么低,是不是算错了?”

有人说,这可是深圳哦!也有人说,应该是他本身工资太低,交钱交太少了吧?还有人用身边的一些拿着高额养老金的例子,来证明不可能会这么低!

那事实上,每月3406元的养老金是高还是低?我们大部分人,每个月又能到底拿多少钱呢?

我认真算了一遍之后,很受伤。

众所周知,我国的社保包括养老保险、医疗保险、生育保险、失业保险以及工伤保险。

社保中的养老保险又分为两类,一类是职工养老保险(这是我们上班族交的),另一类是城乡居民养老保险(这是不上班的人交的,比如自由职业或者无业人员等)。

这两种养老保险所交保费不一样,退休后能领的养老金也不一样。

前面这张图中提到的养老金,指的是职工养老保险。

从图片中我们可以看到,职工养老金领取计算方式比较复杂,除了统筹账户养老金、个人账户养老金这两大主要部分,还有过渡性养老金、调节金、工龄补助、地方补助、过渡性补助等组成。

统筹账户养老金(每月领取金额)计算公式为:(所在省上年度在岗职工月平均工资+本人指数化月平均工资)÷2×缴费年限×1%。本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数。个人账户养老金(每月领取金额)计算公式为:个人账户余额÷计发月数

那么,根据个人养老金账户余额,我们可以算出他个人缴费的基数是.65÷302(25年2个月)=464.65元。

而根据职工养老保险的缴费原则“个人缴纳8%,单位帮忙缴纳14%,其中个人缴费进入个人账户,单位缴费进入统筹账户”,他的具体缴费基数大概是5808元/月。

那么,这个缴费基数真的很低吗?

哎,大家不妨看看自己的缴费基数,是比这个数低还是高。

反正据我所知,身边有不少在深圳的朋友,是按照最低标准2200元交的养老保险,个人缴费每个月才100多。

所以说,具体缴费基数有5808元一个月,其实在深圳这样的一线城市,也算中等偏上了。

而且,由于是在深圳,他的上年度在岗职工月平均工资和指数化平均工资这两项指标,是按9千多、8千多去算的,拉高了统筹账户,因此总体才能拿到3000多的养老金。

同等情况下,如果是在一些小城市,能拿到的钱就更低了。

此外,我们也不要忘了,这还是职工养老保险,如果交的是城乡养老保险,能拿到的养老金就更少了。

![]()

更扎心的是,这区区的3千多元,在深圳这样的高物价城市,基本就只够维持日常一日三餐的温饱。

毕竟一顿好点的普通外卖就要二三十块,再好点的就更贵了。可以说,这笔钱,在深圳吃几顿大餐基本就没了,其他享受就不用想了。

而且老来的花销,不会比年轻时低,假如得了重病,要花钱治病,还要人照顾,只靠养老金是不够的,靠儿女,也不够。

所以说,如果只想靠社保解决养老问题,有点不现实,最好是补充一些商业保险,比如增额终身寿和年金险。

目前市面上有不少优秀的产品,收益清清楚楚写进合同,可以给我们的未来一个确定且源源不断的保障。

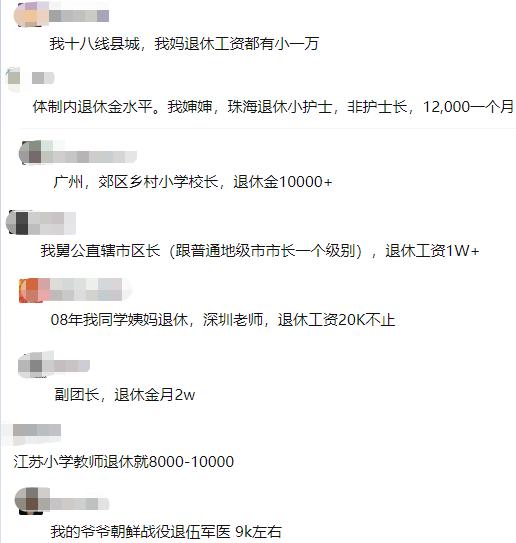

有人问,为什么我们经常也能看到一些拿着过万养老金的例子呢?

其实能拿到过万养老金的人,真的是凤毛棱角。

一般都是像有编制的公务员、有职称的教师、军队退休干部、企业高管这样的人群,由于额外补贴很多,养老金才会比较高。

很多人认为养老金过高,就是看到的这一部分人。

而我们自己不妨想想,这几类人在全国所占的比例有多少?我们又是不是其中一员?

如果我们都不是,那么真的不要对未来的社保养老金太过于依赖,而是要从现在开始好好考虑养老问题。

毕竟年轻一点的时候没有做好规划,等到真正需要安排养老的时候,天上是不会无缘无故掉下养老金的。

说到底,养老最终还是得靠我们自己。

举报/反馈

声明:本站部分内容和图片来源于互联网,经本站整理和编辑,版权归原作者所有,本站转载出于传递更多信息、交流和学习之目的,不做商用不拥有所有权,不承担相关法律责任。若有来源标注存在错误或侵犯到您的权益,烦请告知网站管理员,将于第一时间整改处理。管理员邮箱:y569#qq.com(#转@)

添加微信,免费咨询