2023-09-290次浏览来源:网络

(深圳社保知多少?)

社保的好处大家都知道有很多,像买房买车、孩子上学等等都需要有社保,而且按照国家规定企业正式职工都必须买社保,但大家最关心的还是退休后能拿多少钱?交社保到底划不划算?

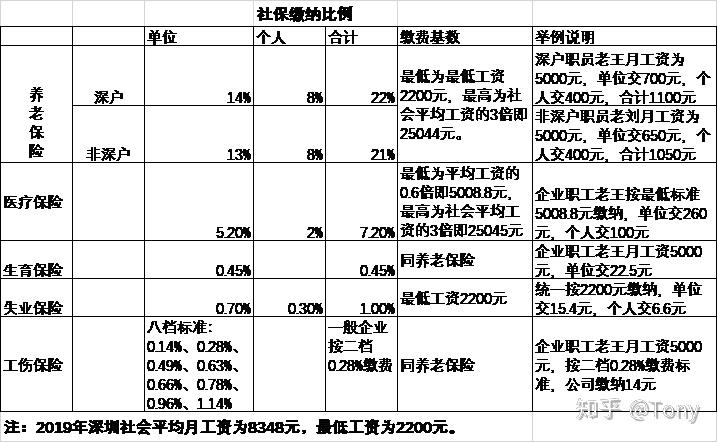

今天我们就来具体分析一下,以深圳2019年为例。先来看一张社保缴纳比例图吧

从上图中我们可以一目了然社保是怎么缴纳的,缴纳了多少钱。按照5000元的薪酬持续缴费20年,不算利息20年后我们个人养老账户余额应该是多少钱呢?

账户余额不但包含我们自己缴纳的8%,还包括单位缴纳中的3个点,也就是说缴费基数的11%会划入我们的个人养老账户,20年后,我们的个人账户余额将会有5000x11%x12x20=元.

那么退休后我们可以领多少钱呢?

先来看看养老保险领取的计算公式:

养老金=基础养老金+个人账户养老金

基础养老金=(职工月平均工资+实际缴费基数)÷2x缴费年限x1%

个人账户养老金=个人缴纳的全部养老金/计发月数(60岁139个月,65岁101个月)

假如20年后月平均工资为元(现在是8348元,20年后绝对高于,我们姑且按来算),最低工资按5000元来算

基础养老金=(+5000)÷2x20x1%=2000元

个人养老金=/139=950元

养老金=基础养老金+个人账户养老金=2000+950=2950元

退休以后我们每个月可以拿到差不多3000元。从上图可以看出,其实我们个人缴费部分只占到工资的10%,也就是5000x10%=500元,每月交500领3000大家觉得划算吗?

如果我们是自由职业者怎么办呢?深户可以自己交社保,非深户只能挂靠在亲戚朋友公司下面,或者找专门的公司帮我们搞定了(每个月多交几十块钱的挂靠费即可)。但是挂靠的话公司缴纳的那部分也需要我们自己缴纳,总共加起来差不多占工资的30%,按5000元计算每个月要交1500元。那就变成每月交1500领3000了,但是我个人觉得还是挺划算的。

除了社保,社会上还有很多商业保险,持续缴纳20年收益也是非常可观的。我们总以为保险忽悠人的成分比较多,其实很多时候是我们没能坚持下去,如果条件允许的话我个人觉得社保加商保的模式会让我们退休以后生活的更体面,更有幸福感,大家觉得是不是呢?

声明:本站部分内容和图片来源于互联网,经本站整理和编辑,版权归原作者所有,本站转载出于传递更多信息、交流和学习之目的,不做商用不拥有所有权,不承担相关法律责任。若有来源标注存在错误或侵犯到您的权益,烦请告知网站管理员,将于第一时间整改处理。管理员邮箱:y569#qq.com(#转@)

添加微信,免费咨询