2023-09-300次浏览来源:网络

(四五十岁才开始交社保,到底划不划算?)

用户@奇迹留言:

大白,我今年46岁了,之前没交过社保,从现在开始交划不划算?还有没有必要交?55岁退休的话,还没有交满15年,怎么办?能不能一次性补缴?

我的回答:

我发现啊,咱们的读者里有这类困扰的人还不少,

临近退休了,还要不要交社保?

交的话,划不划算?怎么交?

所以,今天呢就打算借着回答“奇迹”这位朋友的留言,顺便也给大家科普一下。

01临近退休了,还要不要交社保?

说实话,

像这个年纪,再缴纳职工医保,已经不太合适了,

因为大部分地区都要求,男性职工医疗保险累计缴满25年,女性职工医疗保险累计缴满20年,才可以享受终身医保待遇。

所以临近退休了才开始交社保的话,基本很难交够年数了,

而且很多城市也不支持非户籍地补缴,所以还不如直接回老家缴纳居民医保,交一

年保一年。每年才两三百块钱,很便宜。

说完医保,那我们重点再来说一下:

现在到底还要不要交养老保险?

其实很简单,你们就看看身边的老姐们,老哥们儿,人家有退休金的,啥生活;没有退休金的,啥生活。

千万不要觉得现在还有收入,手里也攒了十万八万的,就觉得好像买不买养老保险,都不是很重要啊;

到老了,我跟你们说,手停口停。

手里的钱,花一分就少一分,说不焦虑都是假的。

之前,我们还写过天涯上的一个热帖,

一老大爷,三四线城市体制内退休了,收入骤减;他爱人没有退休工资,身体也不好,经常要跑医院;

手头的积蓄,孩子结婚买房啊啥的,都掏光了。

特别没有安全感,就想再找点事来干,补贴家用。

好不容易找到份工作,结果日子也没有多快活,然后他就在天涯开了个帖子:吐槽加班、吐槽领导、吐槽傻X同事...

这老大爷还是有退休金的,

而且他这个退休工资已经不算少了,都这么没有安全感;

要是没交社保、没有养老金。那真的,在相亲市场,都明显底气不足。

安全感是自己给的,养老保险能交上最好交。

每个月就算不干活,到点也有钱拿,虽然钱可能不多,但是心里踏实呀。

有养老金,老了能减轻孩子负担,儿子、姑娘也都乐意往你跟前凑;你要是没有呢?

02四五十岁交社保划不划算?

回答完「要不要交」的问题,咱们再来看更现实的因素:

这个时候开始交社保,为了到时候领取养老金,到底划不划算呢?

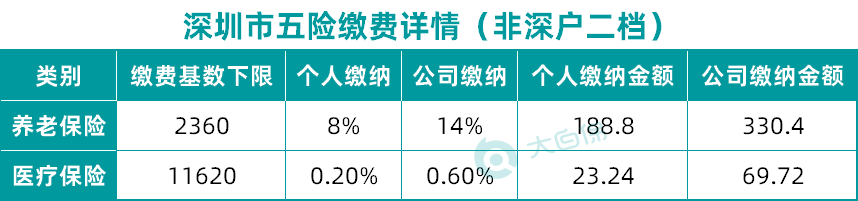

我们以文章开头的46岁的@奇迹为例,

如果公司给她按非深户二档缴纳,缴费基数以最低标准来。

可以看到,

@奇迹在职期间,每年需要自己负担的养老保险费用是:

188.8*12=2265.6元,

交到55岁退休,还有9年,

自己一共要掏:2265.6*9=.4元。

55岁以后,再以灵活就业的身份每月交纳职工社保,直至交够15年。

自由职业者,养老保险的缴纳比例一般为基数的20%,所以每个月要自己缴纳养老金:2360*20%=472,其中8%=188.8进入个人账户;

也就是每年养老一共要交472*12=5664元

加起来,个人总共投入了:

.4+5664*6=.4元。

那交满15年,也就是@奇迹61岁的时候退休了,假设当年平均工资还是元,上一年度平均工资元,能领多少钱呢?

根据养老金的计算公式:

每月养老金=统筹账户养老金+个人账户养老金

统筹账户养老金=(退休时当地上一年社会平均工资+本人指数化月平均缴费工资)*(1/2)*缴费年数%

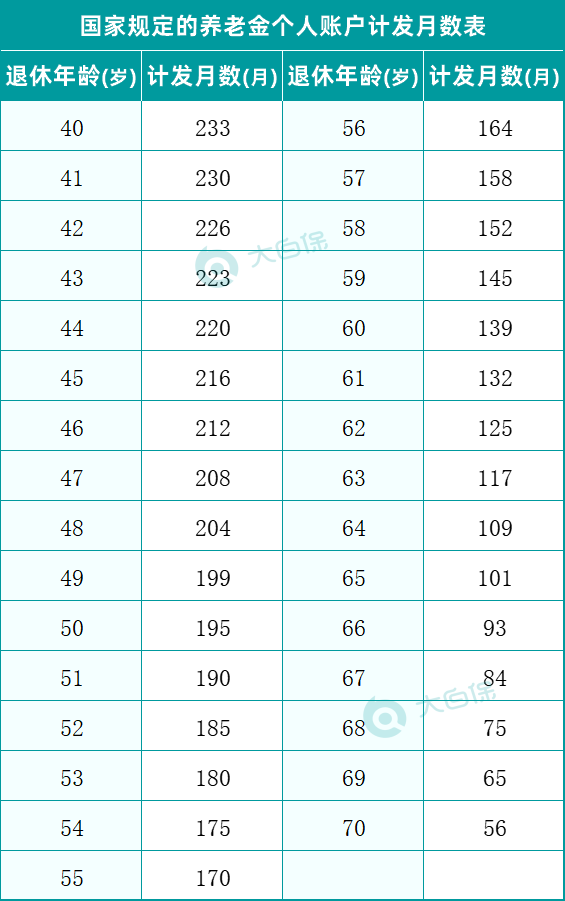

个人账户养老金=退休时个人账户余额/计发月数

个人账户储存额:就是自己交的那部分养老金,交的越多,账户里面的钱越多,再加上国家给我们的利息,

计发月数:

计算一下:

统筹账户养老金:

(+2162)/2*15%=960.6

个人账户养老金:

188.8*12*15/132=257.45元

每月可领取960.6+257.45=1218.05元

一年可领取.6元。

当然,我们这里只是一个大致的估算,

缴费基数和工资都是以固定的一个值计算的,并且也没有把个人养老账户里的利息计算在内。

但总的来说,投入产出比还是不错的,

没几年就能回本,而且活得越久越划算。

但有两个问题要注意:

1)只缴纳15年,则只能领取到最低档次的养老金。

养老金遵循“多缴多得、长缴多得”的原则,养老保险缴费年限越长,那么我们的养老金水平就会越高。

如果我们只能勉强补齐15年的缴纳年限,缴费基数也不高,

那一个月也就只能领取到一千来块钱的养老金。按现在的物价水平来看,这点退休金也就只能基本的生活要求。

2)我们领取养老金需要满足两个条件:

一是达到法定退休年龄,另一个是社保要累计交满15年。

法定退休年龄(不考虑延迟退休的情况下):

普通工种:男性60岁,女干部55岁,女工人50岁

特殊工种:男性55岁,女性45岁

居民养老:男性60岁,女性60岁

如果是45岁的男性,之前从来没有交过社保,从现在开始交,到了60岁正常退休,领取养老金没有任何问题;

但如果像文章开头@奇迹的情况一样,女性46岁了,才开始交,那要到61岁才交满15年,也就是要比正常55岁退休的姐妹,晚6年才能拿到退休金。

开始交社保的年龄越大,相应的,领取养老金的时间就越晚;

如果五十多了才开始打算交社保,那就得等到六七十。

有些朋友肯定会问了,那我一次性补缴行不行?

如果是符合以下3种情况的职工社保,可以一次性补缴:

①在2011年7月1日前参保,延长缴费5年后还没有交满15年的人;

②2011年前就已经退休的国企、事业单位的职工;

③在1961年到1982年期间下乡的知青

所以,

如果你有条件,社保还是越早缴纳越好,也越划算。

如果只能勉强补齐15年,到时候发的养老金不多,生活品质不高;

或者说现在年纪已经比较大了,交满15年后,开始领钱都要六七十岁了,

那我建议,最好还是补充一个商业养老保险。

商业养老保险和国家发的养老金一样,也是可以每月按时打钱,一直领到去世。

而且它什么时候领,可以自己选择,有些产品甚至做到了男性都可以从55岁开始领钱;

要是交得晚,

比如:男性已经59岁了,那也可以选择一次交一笔钱,60岁就能开始领,不用像国家养老金一样得等到74岁。

我拿个产品,

给你们举例看一下商业养老金到底是个什么样的模式啊:

比如:

40岁的张先生,事业比较稳定了,开始考虑以后退休养老的问题。

辛苦大半辈子了,想老了和老伴潇洒地过过二人生活,到处去走一走、看一看。在不拖累子女的情况下,能帮就帮。

于是买了「百岁人生福享版」。

每年交块,也就是每个月只需要拿出2000块来用作养老金的储备,连续交20年共48万,从60岁开始领钱。

那能领多少钱?

具体如下:

张先生60岁时,开始领,相当于每月能领3340元;

到70岁时,累计领取;

到了80岁时,累计领取元;

每年领的钱可以:

和老伴一起出去旅游;上上老年大学,陶冶陶冶情操;补贴子女买房结婚;作医疗基金,看病花钱不用子女掏钱。

假如张先生活到90岁时身故,

那张先生共计领取了124万元的养老金,是总保费的2.5倍,同时账户中还有11万块,提前退保的话,连丧葬费都给孩子省了。

反正我是觉得吧,

养老这件事,永远是多方合力的结果。

就像现在很多人都开始搞副业,增加额外收入一样,咱们的养老金,也该有多个收入来源。

想要安心养老,甚至提前退休,单单指望社保养老金肯定是不行的。

最靠谱的办法就是——

在社保养老金外,拓展比如:

企业年金、商业养老金、股票基金投资收益、房产租金等养老收入来源。

当然这些收入渠道,肯定不会是一蹴而就的,

比如拥有房产租金的前提,是你得有多套房产;拥有股票基金投资收益的前提,是你得拥有成熟的投资体系和心态...

所以,

从现在就开始早做准备,晚年才能更轻松。

插个题外话:

有个老年相亲节目《缘来不晚》,大家有空可以看看,了解一下老年人的真实生活。

我是越看越上头,暗暗下定决心要努力奋斗,老了必须得有房有养老金,还得身体健康,要不七八十都找不到老头。

更多保险、社保问题可以点我头像,进主页私信我

声明:本站部分内容和图片来源于互联网,经本站整理和编辑,版权归原作者所有,本站转载出于传递更多信息、交流和学习之目的,不做商用不拥有所有权,不承担相关法律责任。若有来源标注存在错误或侵犯到您的权益,烦请告知网站管理员,将于第一时间整改处理。管理员邮箱:y569#qq.com(#转@)

添加微信,免费咨询